I løpet av kinesisk nyttår er det innenlandske markedet for flytende klor relativt stabilt, og prissvingningene er ikke hyppige. Ved slutten av ferien tok også markedet for flytende klor farvel med roen i løpet av ferien, og det innledet tre påfølgende økninger, og fokuset på markedstransaksjoner økte gradvis. Fra 3. februar var transaksjonen for vanlige tankbilfabrikker i Shandong-regionen (-300) – (-150) yuan/tonn.

Gjennomgang av innenlandsk klormarkedsnotering

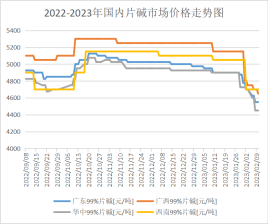

Denne uken fortsetter det innenlandske markedet for flytende alkali å være svakt. Innkjøpsprisene for mainstream-bedrifter i Nord-Kina nedstrøms i USA, ned til 920 yuan/tonn, trekker ned markedsmentaliteten. Kjøpeatmosfæren i markedet er ikke nok til å redusere entusiasmen for å gå inn i markedet. Det er mer forsiktig å vente og se. Etterspørselen etter nedstrøms i markedet er fortsatt begrenset, og markedet trenger mer enn bare påfyll. På grunn av at klor-alkali-markedet fortsatt er høyt, kombinert med at prisene på flytende klor fortsetter å ta seg opp, markedets pessimistiske forventninger, kombinert med at det ikke er noen gode nyheter om markedet, fortsetter markedet å være svakt.

Transaksjonen for alkaliske mainstream-fabrikker i Shandong-regionen (region 32) var på 940–1070 yuan/tonn, og for 50 alkaliske mainstream-transaksjoner var det på 1580–1600 yuan/tonn. Prisen for alkaliske mainstream-transaksjoner i Jiangsu 32 var på 960–1150 yuan/tonn. Prisen for svært alkaliske mainstream-transaksjoner var på 1620–1700 yuan/tonn. Uten den positive utviklingen neste uke, selv om nedstrømsbedriftene har hentet seg inn noe sammenlignet med forrige periode, er den generelle oppgangen ikke sterk, og beholdningen av bedrifter i markedet er fortsatt høy. Derfor er det vanskelig å endre det svake markedet for flytende alkalier neste uke, og det bør legges spesiell vekt på å gjenopprette etterspørselen nedstrøms.

Etterspørselsoppgangen er langsom, den viktigste nedstrøms aluminiumoksid har ingen kjøpsplan for kaustisk soda, bare behovet for kjøp er lav, eksportordrer er sjeldne og andre bearish faktorer under påvirkning av markedets handelsatmosfære er relativt lav, den faktiske markedstransaksjonsprisen er fortsatt betydelig lavere enn produsentens sitat.

For tiden tilbyr produsenter i Indre Mongolia og Ningxia omtrent 4000 arbeidere/tonn, men den faktiske transaksjonsprisen i markedet er omtrent 3850–3900 yuan/tonn. For tiden tilbyr lokale bedrifter priser på omtrent 3700 yuan/tonn, men den faktiske transaksjonsprisen i markedet er omtrent 3600 yuan/tonn. Shandong-bedrifter tilbyr priser på kaustisk soda-tabletter på omtrent 4400–4500 yuan/tonn, den øvre prisen har blitt betydelig redusert, og den faktiske transaksjonsprisen i det lokale markedet er omtrent 4450 yuan/tonn. Noen kilder handlet under dette nivået.

For tiden har ikke bedrifter i hovedproduksjonsområdet kunngjort noen midlertidig vedlikeholdsplan, tilbudet er relativt tilstrekkelig, og det er åpenbart vanskelig å følge opp gjenopprettingen av etterspørselen nedstrøms, og markedsprisen vil sannsynligvis synke under forutsetning av at handelsmennenes entusiasme for å gå inn i markedet og produsentenes forsalgsvolum reduseres betydelig. Det forventes at den nye enkeltnoteringen i hovedproduksjonsområdet neste uke vil bli redusert med rundt 50–100 yuan/tonn. Den faktiske transaksjonsprisen i markedet vil også bli redusert til en viss grad.

Hovedanalyse av nedstrømsmarkedet

Aluminiumoksid: Innenlandske aluminiumoksidpriser går jevnt. Ut fra markedsforståelsen, virkningen av miljøvern, implementering av overhaling av aluminiumoksidforetak i Shandong, reduserte kortsiktig produksjon. Med gjenoppretting av kapasiteten i markedet begynte aluminiumoksidforetak å aktivt bestille, men på grunn av lav kapasitetsutnyttelse i den tidlige fasen er det totale lagernivået lavt. Nylige nye investeringer i aluminiumoksid og entusiasme for gjenopptakelse av produksjonen har overgått forventningene, det totale spottilbudet i markedet har økt. Imidlertid er fremdriften for nye investeringer og gjenopptakelse av produksjonen av elektrolytisk aluminium treg, og selv om omfanget av produksjonsreduksjonen er ytterligere utvidet, fører det til en sterk kortsiktig markedspessimisme. På kort sikt er den generelle forsiktige avventningsstemningen i markedet sterk, sannsynligheten for prisstabilitetssjokk er større, og det forventes at aluminiumoksidprisene vil være stabile på kort sikt.

Epiklorhydrin: Denne uken har innenlandsk epoksylposopropan falt. (Per 9. februar var hoveddiskusjonen i Jiangsu sin spotpris 8700-8800 yuan/tonn, en pris på 3,85 % fra 2. februar). I løpet av uken har oppstrøms råvarer vært vedvarende. Selv om kostnadsstøtten er åpenbar, er hovedfaktoren som påvirker nedgangen i epoksyoksid mangelen på nye ordrer i nedstrøms, og fabrikkens akkumulerte lagerbeholdning har økt. I tillegg, med omstart av noen parkeringsanlegg og den kontinuerlige fremveksten av lavpristilbud, er industrien forverret, og markedet er utover forventet tomt, og leveringsentusiasmen har blitt bedre. Uansett hvor lavt det er, er det generelle markedet svakt, det er vanskelig å danne en gunstig støtte for dannelsen av oksidpropylen, markedet er overfylt av flere negative nyheter, og ukens pris har fortsatt å synke. Det nåværende markedet er i en tilstand med høye kostnader og lav etterspørsel, og ettersom prisen fortsetter å falle, har bruttofortjenesteområdet for de to prosessene krympet betydelig. Spesielt har glyserinmetoden epoksy-oksid propylen ligget nær kostnadslinjen, og til og med noen bedrifter har gått med tap. I spillet om kostnader og tilbud og etterspørsel er bransjens mentalitet trist, og den generelle atmosfæren i markedet er vanskelig å være optimistisk.

Propylenoksid: I denne syklusen øker det innenlandske propylenoksidmarkedet hovedsakelig jevnt. Etter en liten fortjenestemargin på slutten av forrige uke, forventes det at nedstrømsmarkedet vil opprettholde en viss grad av rettferdig etterspørsel denne uken, og det vil bli fulgt opp etter hvert. Etter lagerstyring og overføring av syklopropyl stiger prisen på syklopropyl, og samtidig driver kortsiktig svinn i individuelle enheter i forsyningsenden og prisen på flytende klor kostnadene opp. Oppfølgingen har nylig vært svak. Per torsdag forhandlet Shandong CiC en spotbyttepris på 9500–9600 yuan/tonn for fabrikken, og den gjennomsnittlige gjennomsnittsprisen for mainstream-forhandlingene var 9214,29 yuan/tonn, måned til måned +1,74 %. East China Negotiations leverte en spotbyttepris på 9700–9900 yuan/tonn, og den ukentlige gjennomsnittsprisen for mainstream-forhandlingene var 9471,43 yuan/tonn, måned til måned +1,92 %. Driften av propylenoksidforsyningen gikk noe ned i løpet av syklusen: Zhenhai fase 2 opprettholdt en noe lavere negativ drift, Yida og Qixiang stoppet, Shell 80 %, Zhenhai fase 2 økte den negative belastningen, Binhua, Huatai og Sanyue reduserte den negative belastningen i kort tid, Daze opererte med lav negativ belastning, Tianjin Petrochemical stabiliserte 60 %, Satellitt petrokjemisk test: kapasitetsutnyttelsesgraden i syklusen 72,41 %; Fra et kostnadsperspektiv fortsatte smal etterbehandling etter propylen-seksjonen, flytende klor å stige og komme seg, kostnadsdekning, cyklopropylen profitt- og tapsfordel. Etterspørselstilbakemeldinger etter festivalens slutt er ikke som forventet, noe som er en del av fordøyelsen av tidlig lagerbeholdning, og en del av ventingen på høye priser med forsiktighet.

Fremtidig markedsprognose

Neste uke, på grunn av det økende lagerpresset hos bedrifter i de viktigste produksjonsområdene og den kontinuerlige nedgangen i hovedinnkjøpsprisen nedstrøms, er det fortsatt noe rom for at den innenlandske markedsprisen for flytende alkali vil falle neste uke. Nedstrømsetterspørselen i hovedsalgsområdet tar seg fortsatt sakte opp igjen, noe som vil gi begrenset støtte til markedsprisen. Neste uke vil den innenlandske markedsprisen for kaustisk soda sannsynligvis fortsatt synke, nedstrømsetterspørselen er svak, handelsmenn er mindre aktive i å gå inn i markedet, og den faktiske transaksjonsprisen i markedet er betydelig lavere enn produsentens sitat, den viktigste nedstrømsetterspørselen etter alumina kan ikke frigjøres bare ved å stole på ikke-aluminium nedstrøms, og det er vanskelig for handelsmenn å forbedre markedet. Det forventes at markedsprisen hovedsakelig vil synke neste uke. Når det gjelder flytende klor, fører den kontinuerlige økningen i prisen på flytende klor i Nord-Kina til suspensjon av varer mottatt av noen nedstrømse bedrifter. Den lokale prisen på flytende klor kan vise en nedadgående trend i begynnelsen av neste uke, og markedet vil gå inn i subsidier igjen. Etter hvert som nedstrømsmarkedet gradvis tar seg opp igjen, vil imidlertid markedet for flytende klor i Nord-Kina først falle og deretter stige neste uke, noe som vil ha en viss innvirkning på markedet i omkringliggende områder, mens markedet i andre deler av landet er relativt stabilt.

Publisert: 15. feb. 2023