For tiden avtar nedgangen i råmaterialet bisfenol A, epiklorhydrin forventes å svinge svakt, kostnadsstøtten forventes å være svak, og de kortsiktige gode nyhetene i epoksyharpiksmarkedet er vanskelige, og kjøperne har en pessimistisk holdning til det fremtidige markedet.

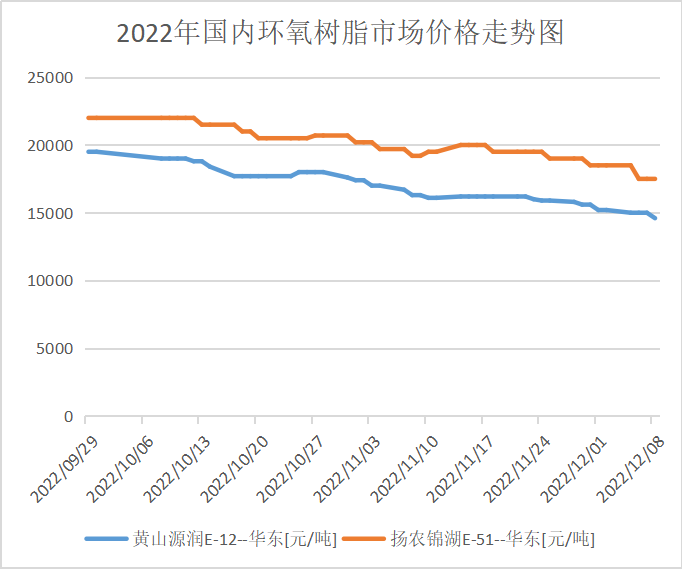

Oversikt over det innenlandske epoksyharpiksmarkedet

Fokuset i epoksyharpiksmarkedet denne uken har falt. I løpet av uken fortsatte nedgangen i råmaterialet bisfenol A, og et annet råmateriale, epoksypropan, hadde en høy fastlåst situasjon, og kostnadsstøtteytelsen var gjennomsnittlig. I løpet av denne uken var de nye bestillingene på epoksyharpikser ikke jevne, og noen epoksyharpiksfabrikker ble justert. Den generelle konstruksjonen av industrien falt sammenlignet med forrige uke. De gode nyhetene fra epoksyharpiksmarkedet er vanskelige å finne, industrien er ikke trygg på markedsutsiktene, produksjonsbedriftene er myknet opp, den nye listen har rom for diskusjon, nedstrømsvalget må etterfylles, og det er vanskelig å forbedre gassfeltet.

Ved slutten av torsdag ble det forhandlet om en referansepris for flytende epoksyharpiks fra Øst-Kina, E-51, på 15 200–15 900 RMB/tonn for store fat, med en gjennomsnittlig ukentlig pris på 15 770 RMB/tonn, en økning på 3,43 % fra forrige uke. Forhandlingene om en referansepris for E-12 er på 14 000–14 300 RMB/tonn, med en gjennomsnittlig ukentlig pris på 14 400 RMB/tonn, en økning på 4,13 % fra gjennomsnittsprisen forrige uke.

Markedsprisen på epoksyharpiks i hvert område

Øst-Kina: Epoksyharpiksmarkedet i Øst-Kina er rolig, råvarekostnadene hemmer bransjens mentalitet, tilbudet er mer lønnsomt å snakke om, entusiasmen for nedstrømskjøp er ikke høy, markedet for nye enkeltleveranser er få, og de vanlige forhandlingene refererer midlertidig til en MVA-akseptlevering på 15 300–15 900 RMB/tonn.

Sør-Kina: Sør-Kinas epoksyharpiksmarked har en nedgang, og kostnadsstøtten er svak, produsentens tilbud har mye marginplass, nedstrøms avventende stemning er dominerende, markedshandelsatmosfæren er svak, og de vanlige forhandlingene refererer midlertidig til en MVA-akseptlevering på 15 500–16 100 RMB/tonn.

Epoxyharpiksindustrikjedemarked

Analyse av tilbud og etterspørsel i markedet

Bisfenol A-analyse: Denne uken var kapasitetsutnyttelsesgraden for bisfenol A-husholdningsapparater 68,43 %, en økning på 2,9 prosentpoeng fra forrige uke (25.11.-01.12.). Denne uken opererte Nanya Plastic stabilt etter at materialene ble utgitt 5. desember. Shanghai Petrochemical Mitsui ble opprettholdt 7. desember. Belastningen av andre apparater svingte ikke nevneverdig. Under sikring økte bisfenol As innenlandske kapasitetsutnyttelsesgrad (Merk: statistikk fra Luxi Chemical Industry inkludert).

Epiklorhydrinanalyse: Kapasitetsutnyttelsesgraden i den innenlandske epoksyoksidindustrien er 53,89 %, en nedgang på 0,35 %. I løpet av uken ble Jiangsu Grand Factorys 100 000 tonn/år glyserinmetodeenhet startet på nytt 8. desember; Jiangsu Haixings 130 000 tonn/år akrylonittisk enhet var ustabil; Shandong Sanyans 60 000 tonn/år akryloninmetode 4. desember. Omstart, drift med lav belastning; Dongyings 30 000 tonn/år propylenenhet ble startet på nytt 28. november, men denne uken var ustabil; Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao og Zhuotai var alle parkert. I tillegg forventes 75 000 tonn/år av glyserinmetodeplanen for Binhua Group 9. desember å starte på nytt 20. desember; andre enheter er relativt stabile.

Fremtidig markedsprognose

Kostnadsstøtten for epoksyharpiks er svak, oppfølging av etterspørsel nedstrøms er begrenset, det er mer forsiktig å vente og se, og den faktiske enkeltleveransen er fortsatt utilstrekkelig. Det forventes at det svake markedet for epoksyharpiks har høy sannsynlighet for sjokk neste uke. Hovedforhandlingene for flytende epoksyharpiks refererer til 14 300–15 000 yuan/tonn for levering av vannrensing, og hovedforhandlingene for fast epoksyharpiks refererer til 13 900–14 300 yuan/tonn for kontantlevering. Vi må fortsatt være oppmerksomme på trenden for oppstrøms råvarer og oppfølging nedstrøms.

Publisert: 15. desember 2022