Sør-Kina-indeksen er litt løs

Klassifisering refererer til både opp og ned

Forrige uke var det innenlandske markedet for kjemiske produkter annerledes, og det totale markedet gikk ned sammenlignet med forrige uke. Blant de 20 produktene som Canton Trading overvåket, steg seks, falt seks og syv forble uendret.

Fra et internasjonalt markedsperspektiv har det internasjonale råoljemarkedet steget noe denne uken. I løpet av uken vil Russland redusere produksjonen fra mars for å svare på vestlige sanksjoner, og OPEC+ indikerer at de ikke vil øke produksjonen på grunn av gunstige faktorer som økningen i produksjon og OPEC i den siste rapporten. Det internasjonale råoljemarkedet har steget totalt sett. Per 17. februar var oppgjørsprisen for hovedkontrakten for WTI-råoljefutures i USA 76,34 USD/fat, en nedgang på 1,72 USD/fat fra uken før. Oppgjørsprisen for hovedkontrakten for Brent-råoljefutures var 83 USD/fat, en nedgang på 1,5 USD/fat fra uken før.

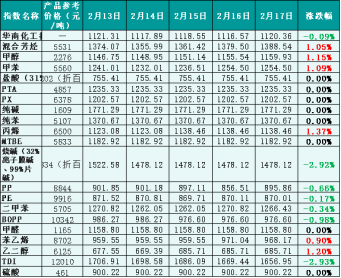

Fra et innenlandsk markedsperspektiv, selv om det internasjonale råoljemarkedet har hatt en sterk utvikling denne uken, har markedet en begrenset økning i forventningene til råolje og utilstrekkelig støtte til det kjemiske markedet. Derfor har det totale markedet for innenlandske kjemiske produkter falt noe. I tillegg er veksten i nedstrømsetterspørselen etter kjemiske produkter utilstrekkelig, og gjenopprettingen av noe av nedstrømsetterspørselen er ikke så god som forventet, noe som trekker ned den generelle markedstrenden til å følge tempoet i det internasjonale råoljemarkedet. Ifølge data fra Guanghua Trading Monitor steg South China Chemical Products Price Index litt denne uken. Per fredag var South China Chemical Products Price Index (heretter referert til som "South China Chemical Index") på 1 120,36 poeng, ned 0,09 % fra begynnelsen av uken og 0,47 % fra 10. februar (fredag). Blant de 20 delindeksene økte 6 indekser for blandede aromater, metanol, toluen, propylen, styren og etylenglykol. Seks indekser for natriumhydroksid, PP, PE, xylen, BOPP og TDI falt, mens resten forble stabile.

Figur 1: Referansedataene for South China Chemical Index (base: 1000) forrige uke, referanseprisen er traderens tilbud.

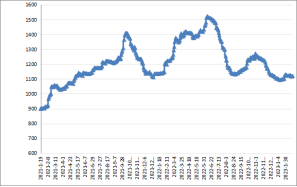

Figur 2: Trender i Sør-Kina-indeksen for januar 2021–januar 2023 (grunnlag: 1000)

En del av markedstrenden for klassifiseringsindeksen

1. Metanol

Forrige uke var det generelle metanolmarkedet svakt. Påvirket av nedgangen i kullmarkedet ble kostnadsstøtten svekket. I tillegg tok den tradisjonelle nedstrømsetterspørselen etter metanol seg sakte opp igjen, og den største nedstrøms olefinenheten begynte å operere på et lavt nivå. Derfor fortsatte det generelle markedet å være svakt.

Per ettermiddagen 17. februar stengte metanolmarkedsprisindeksen i Sør-Kina på 1159,93 poeng, opp 1,15 % fra begynnelsen av uken og ned 0,94 % fra forrige fredag.

2. Natriumhydroksid

Forrige uke fortsatte det innenlandske markedet for natriumhydroksid å drives svakt. Forrige uke er det totale markedsvolumet lavt, og markedet har en mer forsiktig holdning. For tiden er oppgangen i etterspørselen nedstrøms mindre enn forventet, og markedet er fortsatt stort sett opprettholdt, bare behovet for kjøp. Dessuten er lagerpresset i kloralkalimarkedet høyt, markedet er pessimistisk, i tillegg er eksportmarkedet svakt og vendt mot innenlandssalg, og markedstilbudet øker, noe som er negativt for natriumhydroksidmarkedet.

Forrige uke fortsatte det innenlandske markedet for natriumhydroksid å falle. Fordi de fleste bedriftene fortsatt opprettholder normal drift, men etterspørselen nedstrøms i utgangspunktet bare opprettholder etterspørselen, og eksportordren er utilstrekkelig, forverres markedspessimismen, noe som resulterte i forrige ukes nedgang i det innenlandske markedet for natriumhydroksid.

Per 17. februar stengte natriumhydroksidprisindeksen i Sør-Kina på 1 478,12 poeng, ned 2,92 % fra begynnelsen av uken og 5,2 % fra fredag.

3. Etylenglykol

Forrige uke stoppet det innenlandske markedet for etylenglykol oppgangen. Det internasjonale markedet for råolje har steget totalt sett, og kostnadsstøtten er forbedret. Etter nedgangen i etylenglykolmarkedet de to første ukene, har markedet begynt å slutte å falle. Spesielt er noen etylenglykolenheter overført til andre bedre produkter, markedsmentaliteten har blitt bedre, og de generelle markedsforholdene har begynt å stige. Imidlertid er driftsraten nedstrøms lavere enn tidligere år, og etylenglykolmarkedet har økt.

Per 17. februar hadde prisindeksen i Sør-Kina stengt på 685,71 poeng, en økning på 1,2 % fra begynnelsen av uken og 0,6 % fra forrige fredag.

4. Styren

Forrige uke var det innenlandske styrenmarkedet lavt, men tok seg deretter svakt opp igjen. I løpet av uken har det internasjonale råoljemarkedet steget, kostnadssiden støttes, og styrenmarkedet tar seg opp igjen i helgene. Spesielt havneleveransene forbedret seg, og den forventede reduksjonen i havneleveranser var forventet. I tillegg ble vedlikehold og andre gunstige faktorer økt hos noen produsenter. Presset på havnelageret er imidlertid fortsatt stort, oppgangen i nedstrømsetterspørselen er ikke så god som forventet, og mangelen i spotmarkedet er undertrykt.

Per 17. februar stengte prisindeksen for styren i Sør-Kina-regionen på 968,17 poeng, en økning på 1,2 % fra begynnelsen av uken, som var stabil fra forrige fredag.

Fremtidig markedsanalyse

Den ustabile geografiske situasjonen bidrar fortsatt til stigende internasjonal råoljepris. Demp trenden i det internasjonale oljeprismarkedet denne uken. Fra et innenlandsk perspektiv er det totale markedstilbudet tilstrekkelig, og etterspørselen etter kjemiske produkter nedstrøms er svak. Det forventes at det innenlandske kjemiske markedet eller den organisatoriske driften denne uken hovedsakelig vil være basert på.

1. Metanol

Det er ingen nye vedlikeholdsprodusenter denne uken, og med gjenoppretting av noen foreløpige vedlikeholdsenheter forventes det at markedstilbudet vil være tilstrekkelig. Når det gjelder etterspørsel, er den viktigste olefinenheten lav i drift, og behovene til tradisjonelle nedstrømsbrukere kan øke noe, men vekstraten for den totale etterspørselen i markedet er fortsatt lav. Oppsummert forventes metanolmarkedet å opprettholde en sjokkerende trend med begrensede kostnader og relativt begrenset grunnleggende overflateforbedring.

2. Natriumhydroksid

Når det gjelder kaustisk sodavæske, er det totale markedets tilbud tilstrekkelig, men etterspørselen nedstrøms er fortsatt svak. For tiden er lagerpresset i hovedproduksjonsområdet fortsatt stort. Samtidig har innkjøpsprisen nedstrøms fortsatt å synke. Det forventes at markedet for kaustisk sodavæske fortsatt synker.

Når det gjelder kaustiske sodaflak, er markedet hyppig til lave priser på grunn av svak etterspørsel nedstrøms. Spesielt er det vanskelig å forbedre den viktigste nedstrømsetterspørselen etter alumina, og støtten fra nedstrømsmarkedet for ikke-aluminium er utilstrekkelig. Det forventes at markedet for kaustiske sodaflak fortsatt har rom for å synke.

3. Etylenglykol

Det forventes at markedet for etylenglykol vil bli dominert. Fordi Hainan Refinery sin 800 000-tonns kapasitet har en produktlansering, er markedstilbudet stort, og det er fortsatt rom for forbedring av driftsraten for polyester nedstrøms. Veksttakten i den senere perioden er imidlertid fortsatt uklar, og forholdene i glykolmarkedet vil fortsette å være litt sjokkerende.

4. Styren

Styrenmarkedet er begrenset i neste ukes oppgangsområde. Selv om reparasjon og gjenoppretting av nedstrøms etterspørsel fra styrenfabrikken vil styrke markedet, forventes det at trenden i det internasjonale råoljemarkedet vil være svak neste uke, og markedsmentaliteten kan bli påvirket, noe som begrenser prisøkningen.

Publisert: 01.03.2023