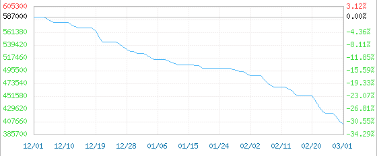

Hvor vanvittig det var, hvor elendig det er nå. Etter å ha falt under 400 000 yuan/tonn, falt prisen på litiumkarbonat på batterinivå under 390 000 yuan/tonn til 387 500 yuan/tonn, et nytt lavpunkt på ett år, og falt i 23 dager. Mer enn 100 000 yuan/tonn. På bare tre måneder har prisen på litiumkarbonat falt med mer enn 30 % sammenlignet med det høyeste nivået på 600 000 yuan/tonn, som er over 20 % fra 500 000 yuan/tonn ved begynnelsen av året.

Batterikvalitetskarbonering innenlands blandet pris 2022-12-01-2023-03-01

99,5 % minimum

En litiumkarbonatprodusent sa at så lenge kunden er villig til å kjøpe en tilstrekkelig mengde litiumkarbonat, kan prisen være så lav som 345 000 yuan/tonn, og man kan også levere varene gratis. Enkelte i bransjen har oppgitt at den faktiske transaksjonsprisen har falt til 330 000 yuan/tonn.

Svak etterspørsel, en rekke kjemikalier

Fra høy hastighet og ned!

Bransjeanalyse viser at den nåværende kostnaden for litiumsaltprisen har svekket seg, og etterspørselen er den dominerende faktoren. I løpet av de to første månedene i år er terminalsalget av nye energikjøretøy lavt, lagerbeholdningen av ferdige batteriprodukter er høy, og markedets etterspørsel er svak. Også medlemmer av litiumfamilien og en rekke kjemikalier i den kjemiske industrikjeden rammer prisene.

Litiumhydroksid: Prisen falt med 110 000 yuan/tonn, ned 20 %

Den gjennomsnittlige transaksjonsprisen for litiumhydroksid falt med 7500 yuan/tonn per dag, til for tiden 420 000 yuan/tonn, en nedgang på 110 000 yuan/tonn fra begynnelsen av februar, en nedgang på 20 % sammenlignet med fjorårets høyeste verdi på 18 %. Prisen på oppstrøms litiumkarbonat i litiumhydroksidmarkedet svekkes. Preferansepolitikken for nye energikjøretøy i 2023 utløper, og markedet for nye energikjøretøy kan opprettholde høy vekst. Nedstrømsbedriftenes villighet til å motta varer er ikke høy, de faktiske markedstransaksjonene er begrenset, og det er for det meste lave bestillingspriser.

Oksygenoksidasjonsteori innenlands markedspris 2022-12-02-2023-03-02

Industriell kvalitet

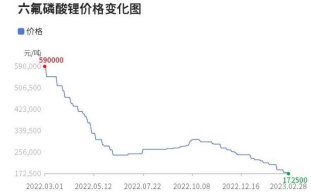

Litiumheksalfluoropensiv: Prisen faller med mer enn 40 000 yuan/tonn, en nedgang på 19 %

Litiumheksafluorofosfat falt med 7000 yuan/tonn per dag, og det har falt til 17 2500 yuan/tonn. Fra under 70 000 yuan/tonn i 2020, til toppen på 600 000/tonn i mars 2022, har litiumheksomatoidlitium økt med mer enn 700 %. Den nåværende prisen på litiumheksovantisk litium har imidlertid sunket, en nedgang på 71 % fra fjorårets topp.

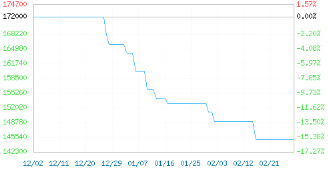

Litiumjernfosfat: Prisen falt med 25 000 yuan/tonn, ned 14 %

I februar falt markedet for litiumjernfosfat markant, med 2,97 %, og for tiden er prisen rundt 145 000 yuan/tonn. Fra over 170 000 yuan/tonn for et år siden falt den til rundt 145 000 yuan/tonn. Prisen falt med 25 000 yuan/tonn. Fallet er på 14,7 %, og nedstrømsmarkedet er rett og slett nødvendig. Med dagens markedsetterspørsel og svekkelsen av råvarer er den nedadgående trenden i markedet for litiumjernfosfat mer tydelig.

Litiumjernfosfat innenlands produksjonspris 2022-12-02-2023-03-02

Dynamisk type; Overlegent produkt

Fast epoksyharpiks: 7 % av prisen i løpet av måneden, ned 61 % fra historisk høy verdi

Noteringen av fast epoksyharpiks falt med 1100 yuan/tonn etter året, til 14 400 yuan/tonn, en nedgang på 7,10 % i februar, en nedgang på 43 % sammenlignet med den høye verdien de siste årene, og en nedgang på 61 % fra historisk høy verdi. Markedet for fast epoksyharpiks går ikke jevnt i Øst-Kina- og Sør-Kina-markedene, og det nye enkeltkjøpet i nedstrømssegmentet er omtrent lavt. Prisen på råmaterialene bisfenol A og epoksyharpiks svekkes svakt, harpikskostnadene er svake, og markedsprisene synker gradvis.

Flytende epoksyharpiks: prisene falt med 4,38 % i februar, ned 63 % fra historisk høy verdi

Noteringen av flytende epoksyharpiks falt med 700 yuan/tonn etter året, til 15 300 yuan/tonn, en nedgang på 4,38 %, en nedgang på 47 % sammenlignet med den høye verdien de siste årene, og en nedgang på 63 % fra den historisk høye verdien. Det sørkinesiske markedet for flytende epoksyharpiks er fortsatt svakt, og entusiasmen for etterfylling nedstrøms er ikke høy, og tilbudet er 15 200–15 800 yuan/tonn. Det østkinesiske markedet for flytende epoksyharpiks har et lettgassmarked, harpiksprisene faller til kostnadslinjen, etterspørselen nedstrøms er treg, og harpiksproduksjonsbedrifter er notert på 15 000–15 600 yuan/tonn.

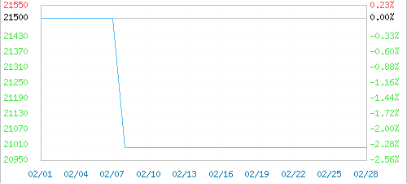

PA6: Prisen falt med 3500 yuan/tonn på tre måneder

I februar falt den innenlandske PA66-markedstrenden og gikk deretter sidelengs. Gjennomsnittsprisen for PA66 fra fabrikk i Kina var 21 000 yuan/tonn. I løpet av de siste tre månedene falt PA66 med 3500 yuan/tonn og i løpet av den siste måneden med 1500 yuan/tonn, noe som var 2,33 % høyere eller lavere enn prisnivået ved begynnelsen av måneden. Den totale belastningen på den innenlandske PA66-industrien er mer enn 65 %, med rikelig tilgang på varer på gulvet, og den svake etterspørselen er vanskelig å endre. Terminalbedrifter må følge opp for å opprettholde varenes stivhet og ha sterk motstand mot dyre leveranser. Merkenavnene til Japans Asahi Asahi 1300S og DuPont 101L faller alle hele tiden.

PA66 Zhejiang blandet pris 2023-02-01-2023-02-28

Midt-pinne injeksjonsnivå:

I tillegg viser noen data at selv om dusinvis av råvarer har steget raskt under nedgangen i den gunstige tiltreknings- og driftsraten til politikken, er det også råvarer som har falt med tusen yuan, som for eksempel DMF, brom, isoktylalkohol, sinkbarre og så videre. Antagelig vil det ikke være et veldig velstående og hett nedstrømsmarked bak fallet i produktpriser.

Prisen på brom falt med 8300 yuan/tonn til 31 700 yuan/tonn, en nedgang på 20,75 %;

Prisen på natriumhydroksid falt med 900 yuan/tonn til 3833,33 yuan/tonn, en nedgang på 19,01 %;

Prisen på DMF falt med 1225 yuan/tonn til 5675 yuan/tonn, en nedgang på 17,75 %;

Prisen på kaustisk soda falt med 194 yuan/tonn til 904 yuan/tonn, en nedgang på 17,67 %;

Prisen på isobutyral falt med 1100 yuan/tonn til 7200 yuan/tonn, et fall på 13,25 %;

Prisen på fast epoksyharpiks falt med 1100 yuan/tonn til 14 400 yuan/tonn, en nedgang på 7,10 %;

Prisen på N-butanol falt med 495 yuan/tonn til 7505 yuan/tonn, en nedgang på 6,19 %;

Prisen på isobutanol falt med 442 yuan/tonn til 7391 yuan/tonn, en nedgang på 5,64 %;

Prisen på metylacetat falt med 200 yuan/tonn til 4200 yuan/tonn, en nedgang på 4,55 %;

Prisen på flytende epoksyharpiks falt med 700 yuan/tonn til 15 300 yuan/tonn, en nedgang på 4,38 %;

Prisen på sinkbarrer falt med 1015 yuan/tonn til 23455 yuan/tonn, en nedgang på 4,15 %;

Prisen på epiklorhydrin falt med 358 yuan/tonn til 8550 yuan/tonn, en nedgang på 4,02 %;

Prisen på aluminiumsbarrer falt med 420 yuan/tonn til 18570 yuan/tonn, en nedgang på 2,21 %;

Prisen på titandioksid (anatase) falt med 200 yuan/tonn til 14 300 yuan/tonn, en nedgang på 1,38 %;

Prisstigning og -fall for ethvert produkt bør være markedsformet. Jo høyere etterspørsel, desto høyere pris, desto lavere pris, desto lavere pris. Men sett fra perspektivet til prisøkningen på produkter innen kjemisk industri de siste årene, er det ikke vanskelig å finne dens egenskaper. Produktene som kan "vil" øke prisene har følgende egenskaper:

For det første, produkter med høye tekniske barrierer. For eksempel spesielle pigmenter og fargestoffer, høyeffektive katalysatorer, avanserte polymerer, osv., produkter som tar mye tid og penger å markedsføre, har ofte høy merverdi, unike egenskaper og fordeler, og har også streng patentbeskyttelse. Derfor er deres tekniske barrierer svært høye, og ingen andre selskaper i markedet kan kopiere dem. Basf, DuPont og andre selskaper har slike produkter.

For det andre, kjemiske produkter med sterk uerstattelighet. For eksempel PC, PU, LCP, osv., er disse produktene ofte unike. På grunn av deres unike ytelse, kvalitet og formel finnes det ingen alternative produkter på markedet, slik at bedriften kan justere prisen fleksibelt i henhold til markedets etterspørsel. Mange råvarer oppstrøms i beleggindustrikjeden tilhører denne kategorien, slik at beleggbedrifter er forent av utenlandske bedrifter som «sylter».

Til slutt har de kjemiske produktene i oligopollandskapet ofte «privilegiet» med prisøkninger. For eksempel kontrolleres MDI, TDI, titanrosa pulver, PVC, PP osv. ofte av noen få bedrifter. Man kan oppnå monopol ved å kontrollere forsyningskjeden, kjøpe opp konkurrenter eller fusjonere, og fleksibelt justere produktprisene for å oppnå maksimal fortjeneste. For eksempel har Wanhua Chemical, Luxi og andre store fabrikker ofte en urokkelig posisjon.

Dette avslører også kjernekortene bak bragdene til titan og hvitt pulver i 2023, Wanhua MDIs tre-spills rose, osv., mens de selskapene som ikke er konkurransedyktige, er svært vanskelige. Det dårlige konkurransemønsteret har gjort det vanskelig for industrien og bedriftene å overleve, og retten til å ytre seg er ekstremt lav. De kan kanskje følge lederens rytme, men klarer ikke egentlig å få fotfeste i markedet.

Publisert: 10. mars 2023